Tiểu mục 1052 là gì?

Tiểu mục 1052 là thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí).

Cách ghi tiểu mục nộp thuế như thế nào? Tiểu mục 1052 là gì? Mời quý độc giả cùng theo dõi nội dung bài viết dưới đây để có câu trả lời chi tiết hơn.

Tiểu mục 1052 là gì?

Tiểu mục 1052 là thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí).

Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp là một loại thuế trực thu, đánh trực tiếp vào khoản thu nhập doanh nghiệp phải chịu thuế. Thuế thu nhập doanh nghiệp bao gồm các khoản thu nhập của doanh nghiệp từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ và các loại thu nhập khác theo quy định của pháp luật.

Thuế thu nhập doanh nghiệp được tính trên phần thu nhập chịu thuế của doanh nghiệp sau khi đã trừ đi các khoản chi phí hợp lý. Là một nguồn thu quan trọng của ngân sách nhà nước, giúp nhà nước có nguồn vốn để đầu tư vào các lĩnh vực quan trọng như giáo dục, y tế, giao thông, bảo vệ môi trường…

– Là công cụ để điều chỉnh sự phân bổ hiệu quả của các nguồn lực trong nền kinh tế, thúc đẩy hoặc ngăn chặn sự phát triển của một số ngành hàng hoặc một số loại hàng hoá. Đây cũng là công cụ để điều chỉnh, phân phối lại thu nhập xã hội, giúp giảm bớt khoảng cách giàu nghèo bằng cách áp dụng các loại thuế có tính chất tiến (thu nhập cao đóng góp tỷ lệ cao hơn) hoặc các loại miễn giảm thuế cho các đối tượng nộp thuế có thu nhập thấp hoặc gặp khó khăn.

Ai phải nộp thuế thu nhập doanh nghiệp?

Đối tượng phải nộp thuế thu nhập doanh nghiệp là các tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế. Bao gồm các đối tượng như:

– Công ty cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh, doanh nghiệp tư nhân;

– Văn phòng luật sư, văn phòng công chứng tư;

– Các bên trong hợp đồng hợp tác kinh doanh;

– Các bên trong hợp đồng phân chia sản phẩm dầu khí, xí nghiệp liên doanh dầu khí;

– Công ty điều hành chung, đơn vị sự nghiệp công lập, ngoài công lập có sản xuất kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế;

– Tổ chức được thành lập và hoạt động theo Luật Hợp tác xã;

– Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài có cơ sở thường trú tại Việt Nam;

– Các cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua các cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam.

Thời gian quyết toán thuế thu nhập doanh nghiệp quy định như thế nào?

Theo quy định tại Điều 44 Luật quản lý thuế 2019 quy định như sau:

Điều 44. Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

4. Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

5. Chính phủ quy định thời hạn nộp hồ sơ khai thuế đối với thuế sử dụng đất nông nghiệp; thuế sử dụng đất phi nông nghiệp; tiền sử dụng đất; tiền thuê đất, thuê mặt nước; tiền cấp quyền khai thác khoáng sản; tiền cấp quyền khai thác tài nguyên nước; lệ phí trước bạ; lệ phí môn bài; khoản thu vào ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công; báo cáo lợi nhuận liên quốc gia.

6. Thời hạn nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

7. Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Từ quy định trên thấy được rằng thời gian thực hiện quyết toán thuế thu nhập doanh nghiệp được quy định như sau:

– Doanh nghiệp có năm tài chính trùng năm dương lịch: Hạn cuối là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch .

– Doanh nghiệp có năm tài chính khác năm dương lịch: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính.

– Trường hợp doanh nghiệp chấm dứt hoạt động, hợp đồng, tái tổ chức: Thời hạn nộp chậm nhất là ngày thứ 45 kể từ ngày phát sinh sự kiện.

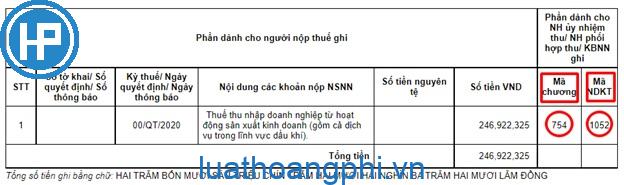

Mã tiểu mục nộp thuế thu nhập doanh nghiệp

– Tiểu mục 1052: Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí);

– Tiểu mục 1053: Thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản;

– Tiểu mục 1055: Thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng vốn;

– Tiểu mục 1056: Thuế thu nhập doanh nghiệp từ hoạt động thăm dò và khai thác dầu, khí (không kể thuế thu nhập doanh nghiệp thu theo hiệp định, hợp đồng thăm dò khai thác dầu khí);

– Tiểu mục 1057: Thuế thu nhập doanh nghiệp từ hoạt động xổ số kiến thiết;

– Tiểu mục 1099: Khác

Sau khi xác định được mã chương, mã tiểu mục chính xác thì doanh nghiệp điền thông tin mã chương, mã tiểu mục như mẫu giấy nộp tiền trên.

Nội dung bài viết trên của Công ty Luật Hoàng Phi đã cung cấp đến quý độc giả những thông tin về Tiểu mục 1052 là gì? hy vọng với những chia sẻ trong bài viết có thể mang đến cho quý độc giả những thông tin hữu ích.

ĐỂ ĐƯỢC TƯ VẤN QUÝ KHÁCH CÓ THỂ CHỌN HÌNH THỨC SAU

BÀI VIẾT MỚI NHẤT

Tăng vốn điều lệ có phải nộp thêm thuế môn bài?

Doanh nghiệp có thay đổi vốn điều lệ thì căn cứ để xác định mức thu thuế môn bài là vốn điều lệ của năm trước liền kề năm tính thuế môn...

Chuyển nhượng cổ phần có phải xuất hóa đơn không?

Từ quy định trên thấy được rằng khi doanh nghiệp thực hiện việc chuyển nhượng vốn của doanh nghiệp thì doanh nghiệp vẫn phải thực hiện việc xuất hóa đơn GTGT. Do đó chuyển nhượng cổ phấn vẫn phải xuất hóa đơn theo quy...

Bài viết được tạo ra bởi trí tuệ nhân tạo tại Việt Nam có được bảo hộ quyền tác giả không?

Tác phẩm trí tuệ nhân tạo là sản phẩm của các thuật toán có khả năng tạo ra các tác phẩm hình ảnh, âm thanh hoặc văn học… một cách tự...

Nộp tờ khai thuế TNCN chuyển nhượng cổ phần ở đâu?

Cá nhân có thu nhập từ chuyển nhượng cổ phần sẽ thực hiện khai thuế tại cơ quan quản lý công ty phát hành cổ phần, tùy từng trường hợp cụ thể việc chậm nộp tờ khai thuế TNCN từ việc chuyển nhượng vốn sẽ bị xử phạt theo quy...

Bố chuyển nhượng cổ phần cho con thì có phải chịu thuế thu nhập cá nhân không?

Cổ phần được tự do chuyển nhượng, trừ trường hợp quy định tại khoản 3 Điều 120 của Luật Doanh nghiệp và Điều lệ công ty có quy định hạn chế chuyển nhượng cổ...

Xem thêm

Bài viết mới nhất

Tăng vốn điều lệ có phải nộp thêm thuế môn bài?

Doanh nghiệp có thay đổi vốn điều lệ thì căn cứ để...

Chuyển nhượng cổ phần có phải xuất hóa đơn không?

Từ quy định trên thấy được rằng khi doanh nghiệp thực...

Bài viết được tạo ra bởi trí tuệ nhân tạo tại Việt Nam có...

Tác phẩm trí tuệ nhân tạo là sản phẩm của các thuật...

Nộp tờ khai thuế TNCN chuyển nhượng cổ phần ở đâu?

Cá nhân có thu nhập từ chuyển nhượng cổ phần sẽ thực...

Bố chuyển nhượng cổ phần cho con thì có phải chịu thuế thu...

Cổ phần được tự do chuyển nhượng, trừ trường hợp quy...

Chậm nộp thuế thu nhập cá nhân khi chuyển nhượng cổ phần có...

Pháp luật có liệt kê các tài khoản thu nhập là thu nhập...

Thời hạn nộp thuế thu nhập cá nhân từ chuyển nhượng cổ...

Thời gian tính tiền chậm nộp thuế được tính liên tục...

Khách hàng có phải nộp thuế thu nhập cá nhân khi được thưởng...

Khách hàng là cá nhân đạt doanh số được thường một...

Nộp thuế chuyển nhượng cổ phần tại đâu?

Chuyển nhượng cổ phần phải thực hiện theo thủ tục...

Bà Vũ Thu Hà

Ông Bùi Văn Đạt

Bà Ngô Linh Trang

Bà Nguyễn Cẩm Tú

Ông Nguyễn Cao Cường

Bà Nguyễn Hà Trang Nhung

Bà Nguyễn Thị Hồng Ngự

Bà Nguyễn Thị Khánh Huyền

Ông Nguyễn Văn Phi

Bà Phạm Thị Kim Oanh

Bà Phạm Thị Phương

Bà Phạm Trần Minh Khuê

Bà Tô Kim Liên

Bà Trần Thị Diệu Linh

Bà Trần Thị Hiền

Bà Trần Thị Ngọc

Ông Trần Văn Nam

Ông Trần Vũ Long