Nộp tờ khai thuế TNCN chuyển nhượng cổ phần ở đâu?

Cá nhân có thu nhập từ chuyển nhượng cổ phần sẽ thực hiện khai thuế tại cơ quan quản lý công ty phát hành cổ phần, tùy từng trường hợp cụ thể việc chậm nộp tờ khai thuế TNCN từ việc chuyển nhượng vốn sẽ bị xử phạt theo quy định

Chuyển nhượng cổ phần là việc cổ đông góp vốn trong công ty cổ phần chuyển nhượng lại phần góp vốn, vốn góp của mình cho một cổ đông.

Chuyển nhượng cổ phần có phải nộp thuế TNCN không?

Trước khi trả lời cho câu hỏi nộp tờ khai thuế TNCN chuyển nhượng cổ phần ở đâu? cần nắm được quy định của pháp luật về thu nhập chịu thuế thu nhập cá nhân.

Theo Khoản 3, Khoản 4 Điều 3 Luật Thuế thu nhập cá nhân 2007 quy định về thu nhập chịu thuế như sau:

Điều 3. Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế quy định tại Điều 4 của Luật này:

3. Thu nhập từ đầu tư vốn, bao gồm:

a) Tiền lãi cho vay;

b) Lợi tức cổ phần;

c) Thu nhập từ đầu tư vốn dưới các hình thức khác, trừ thu nhập từ lãi trái phiếu Chính phủ.

4. Thu nhập từ chuyển nhượng vốn, bao gồm:

a) Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

b) Thu nhập từ chuyển nhượng chứng khoán;

c) Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

Từ quy định trên thấy được rằng thu nhập từ việc chuyển nhượng cổ phần thuộc phần thu nhập phải chịu thuế thu nhập cá nhân.

Cách tính thuế chuyển nhượng cổ phần

Có 2 cách tính thuế chuyển nhượng cổ phần như sau:

Cách 1: Chủ thể là cá nhân đã thực hiện việc đăng ký, khi làm thủ tục quyết toán đã được mã số thuế, đồng thời xác định được thu nhập tính thuế của từng loại chứng khoán, từ đó nộp thuế theo mức của thuế suất là 20%.

Thuế thu nhập cá nhân chuyển nhượng cổ phần (Thuế TNCN) trong trường hợp này sẽ được tính bằng công thức:

Thuế TNCN = 20% x (Thu nhập tính thuê)

= 20% x (giá chuyển nhượng chứng khoán – giá mua- cá chi phí hợp lý liên quan trong khi thực hiện chuyển nhượng)

Trong đó, giá mua được tính bằng công thức:

Giá mua = Tổng giá bình quân từ từng loại của chứng khoán được bán ra trong kỳ.

Cách 2: Chủ thể là cá nhân chuyển nhượng cổ phần nộp theo thuế suất là 0.1% của giá chuyển nhượng khoán mõi lần. Theo đó thuế TNCN được tính bằng công thức:

Thuế TNCN = 0.1% x giá chuyển nhượng chứng khoán của mỗi lần

Lưu ý:

Mặc dù, theo quy định tại thông tư số 111/2013/TT-BTC được áp dụng thực hiện từ 1/10/2013 và vẫn đang có hiệu lực thi hành.

Tuy nhiên, từ thời điểm 30/07/2015 thì thông tư số 92/2015/TT-BTC đã thống nhất quy định về cách tính thuế thu nhập cá nhân với trường hợp thu nhập từ chuyển nhượng chứng khoán (bao gồm cổ phần như đã nói trên đây).

Theo đó, tại điều 16 thông tư số 92/2015/TT-BTC sửa đổi bổ sung điểm a, b của khoản 2 điều 11 thông tư 11/2013/TT-BTC quy định chi tiết như sau:

+ Thuế TNCN = giá chuyển nhượng chứng khoán của mỗi lần x 0.1%

+ Trong đó, giá chuyển nhượng chứng khoán:

Chứng khoán từ công ty đại chúng thực hiện giao dịch tại Sở giao dịch chứng khoán ( giá thực hiện chính là giá của chứng khoán xác định khi kết quả khớp lệnh, giá được hình thành trong các giao dịch thỏa thuận ở Sở Giao dịch chứng khoán.

Ngoài ra, nếu không thuộc trường hợp ghi nhận trên thì giá chuyển nhượng sẽ căn cứ từ ghi nhận của hợp đồng chuyển nhượng, hoặc có thể là giá chuyển nhượng thực tế, giá ghi nhận trong kế toán từ đơn vị thực hiện chuyển nhượng. Thời điểm này tính tại lúc lập báo cáo tài chính ngay trước khi thời điểm chuyển nhượng.

Hồ sơ khai thuế TNCN chuyển nhượng cổ phần gồm những gì?

Hồ sơ khai thuế TNCN chuyển nhượng cổ phần gồm:

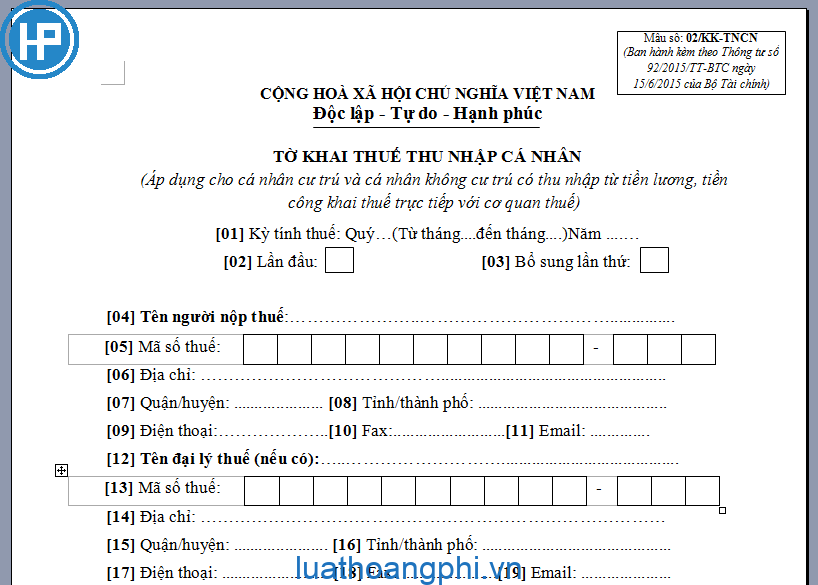

– Tờ khai thuế TNCN thu nhập từ chuyển nhượng vốn mẫu 04/CNV-TNCN Ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày15/6/2015 của Bộ Tài chính (Nếu cổ đông tự kê khai) hoặc dùng Tờ khai thuế TNCN từ chuyển nhượng vốn Mẫu 06/TNCN.

– Bản sao Hợp đồng chuyển nhượng cổ phần;

– Tài liệu xác định trị giá vốn góp theo sổ sách kế toán, hợp đồng mua lại phần vốn góp trong trường hợp có vốn góp do mua lại;

– Bản chụp các chứng từ chứng minh chi phí liên quan đến việc xác định thu nhập từ hoạt động chuyển nhượng vốn góp và cá nhân ký cam kết chịu trách nhiệm vào bản chụp đó.

Sau khi nhận được hồ sơ kê khai thuế của người nộp thuế thì Cơ quan thuế lập Thông báo số thuế phải nộp mẫu số 12-1/TB-TNCN gửi cho cá nhân (kể cả trường hợp không phát sinh số thuế phải nộp).

Nộp tờ khai thuế TNCN chuyển nhượng cổ phần ở đâu?

Căn cứ Khoản 4 Điều 2 Thông tư 111/2013/TT-BTC thì thu nhập từ chuyển nhượng cổ phần (chứng khoán) được phân loại vào nhóm thu nhập từ chuyển nhượng vốn. Đây là loại thu nhập khai thuế theo từng lần phát sinh tại điểm g Khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP.

Theo Khoản 3 Điều 44 Luật quản lý thuế 2019 quy định:

Điều 44. Thời hạn nộp hồ sơ khai thuế

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Theo Điểm đ Khoản 6 Điều 11 Nghị định 126/2020/NĐ-CP quy định:

Điều 11. Địa điểm nộp hồ sơ khai thuế

6. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh theo quy định tại điểm b khoản 4 Điều 45 Luật Quản lý thuế tại cơ quan thuế quản lý trực tiếp, trừ các trường hợp sau đây:

đ) Cá nhân có thu nhập từ chuyển nhượng vốn, đầu tư vốn thuộc diện trực tiếp khai thuế với cơ quan thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý đơn vị phát hành.

Từ những quy định trên thấy được rằng cá nhân có thu nhập từ chuyển nhượng cổ phần sẽ thực hiện khai thuế tại cơ quan quản lý công ty phát hành cổ phần.

Chậm nộp tờ khai thuế TNCN chuyển nhượng vốn phạt bao nhiêu tiền?

Theo Điều 13 Nghị định 125/2020/NĐ-CP quy định về xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế như sau:

Điều 13. Xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế

1. Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

3. Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

4. Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

b) Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

d) Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

5. Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tạikhoản 11 Điều 143 Luật Quản lý thuế.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều này.

6. Biện pháp khắc phục hậu quả:

a) Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 1, 2, 3, 4 và 5 Điều này trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế;

b) Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều này.

Như vậy tùy từng trường hợp cụ thể việc chậm nộp tờ khai thuế TNCN từ việc chuyển nhượng vốn sẽ bị xử phạt theo quy định như trên.

ĐỂ ĐƯỢC TƯ VẤN QUÝ KHÁCH CÓ THỂ CHỌN HÌNH THỨC SAU

BÀI VIẾT MỚI NHẤT

Tăng vốn điều lệ có phải nộp thêm thuế môn bài?

Doanh nghiệp có thay đổi vốn điều lệ thì căn cứ để xác định mức thu thuế môn bài là vốn điều lệ của năm trước liền kề năm tính thuế môn...

Chuyển nhượng cổ phần có phải xuất hóa đơn không?

Từ quy định trên thấy được rằng khi doanh nghiệp thực hiện việc chuyển nhượng vốn của doanh nghiệp thì doanh nghiệp vẫn phải thực hiện việc xuất hóa đơn GTGT. Do đó chuyển nhượng cổ phấn vẫn phải xuất hóa đơn theo quy...

Bài viết được tạo ra bởi trí tuệ nhân tạo tại Việt Nam có được bảo hộ quyền tác giả không?

Tác phẩm trí tuệ nhân tạo là sản phẩm của các thuật toán có khả năng tạo ra các tác phẩm hình ảnh, âm thanh hoặc văn học… một cách tự...

Bố chuyển nhượng cổ phần cho con thì có phải chịu thuế thu nhập cá nhân không?

Cổ phần được tự do chuyển nhượng, trừ trường hợp quy định tại khoản 3 Điều 120 của Luật Doanh nghiệp và Điều lệ công ty có quy định hạn chế chuyển nhượng cổ...

Chậm nộp thuế thu nhập cá nhân khi chuyển nhượng cổ phần có phải nộp tiền chậm nộp hay không?

Pháp luật có liệt kê các tài khoản thu nhập là thu nhập phải nộp thuế thu nhập cá nhân, trong đó phải kể đến: “Thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán và một số hình thức...

Xem thêm

Bài viết mới nhất

Tăng vốn điều lệ có phải nộp thêm thuế môn bài?

Doanh nghiệp có thay đổi vốn điều lệ thì căn cứ để...

Chuyển nhượng cổ phần có phải xuất hóa đơn không?

Từ quy định trên thấy được rằng khi doanh nghiệp thực...

Bài viết được tạo ra bởi trí tuệ nhân tạo tại Việt Nam có...

Tác phẩm trí tuệ nhân tạo là sản phẩm của các thuật...

Nộp tờ khai thuế TNCN chuyển nhượng cổ phần ở đâu?

Cá nhân có thu nhập từ chuyển nhượng cổ phần sẽ thực...

Bố chuyển nhượng cổ phần cho con thì có phải chịu thuế thu...

Cổ phần được tự do chuyển nhượng, trừ trường hợp quy...

Chậm nộp thuế thu nhập cá nhân khi chuyển nhượng cổ phần có...

Pháp luật có liệt kê các tài khoản thu nhập là thu nhập...

Thời hạn nộp thuế thu nhập cá nhân từ chuyển nhượng cổ...

Thời gian tính tiền chậm nộp thuế được tính liên tục...

Khách hàng có phải nộp thuế thu nhập cá nhân khi được thưởng...

Khách hàng là cá nhân đạt doanh số được thường một...

Nộp thuế chuyển nhượng cổ phần tại đâu?

Chuyển nhượng cổ phần phải thực hiện theo thủ tục...

Bà Vũ Thu Hà

Ông Bùi Văn Đạt

Bà Ngô Linh Trang

Bà Nguyễn Cẩm Tú

Ông Nguyễn Cao Cường

Bà Nguyễn Hà Trang Nhung

Bà Nguyễn Thị Hồng Ngự

Bà Nguyễn Thị Khánh Huyền

Ông Nguyễn Văn Phi

Bà Phạm Thị Kim Oanh

Bà Phạm Thị Phương

Bà Phạm Trần Minh Khuê

Bà Tô Kim Liên

Bà Trần Thị Diệu Linh

Bà Trần Thị Hiền

Bà Trần Thị Ngọc

Ông Trần Văn Nam

Ông Trần Vũ Long