Thuế môn bài là gì?

Thuế môn bài là một khoản tiền các cá nhân, tổ chức phải nộp định kỳ hàng năm hoặc phải nộp khi mới ra sản xuất, kinh doanh dựa trên số vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hay số vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư (đối với tổ chức) hoặc dựa trên doanh thu của năm (đối với hộ kinh doanh cá thể).

Hiểu đơn giản thì thuế môn bài là loại thuế trực thu dựa trên việc thành lập của các doanh nghiệp hàng năm. Số thuế môn bài Nhà nước thu được ấn định trước và không phụ thuộc vào thực tế kinh doanh của cơ sở kinh doanh.

Người nộp thuế môn bài sẽ được cơ quan Nhà nước có thẩm quyền cấp một loại chứng chỉ gọi là thẻ môn bài chứng nhận tính hợp pháp của việc kinh doanh và ngành, nghề, chủng loại hàng hóa, dịch vụ, địa điểm kinh doanh. Thuế môn bài thu hàng năm tính theo năm dương lịch đối với các cơ sở kinh doan

Lưu ý: các tổ chức, cá nhân bắt đầu hoạt động kinh doanh trong 6 tháng đầu năm phải nộp thuế môn bài theo mức cả năm, kinh doanh 6 tháng cuối năm phải nộp 50% mức thuế môn bài cả năm.

Mã chương nộp thuế môn bài là gì?

Để việc nộp lệ phí môn bài được chính xác và đúng quy trình, các doanh nghiệp cần xác định được mã chương và mã tiểu mục nộp lệ phí môn bài. Việc ghi đúng mã chương và mã tiểu mục sẽ giúp cho tiền nộp lệ phí môn bài đi đúng vào khoản mục đã được quy định của cơ quan thuế từ đó các doanh nghiệp sẽ tránh được việc nộp sai khoản mục, dẫn đến số tiền ở các sắc thuế khác bị nộp thừa và tiền thuế môn bài vẫn bị cơ quan thuế ghi nhận là chưa thực hiện.

Theo quy định của pháp luật thì mã chương dùng để phân loại thu, chi ngân sách nhà nước và được xác định dựa trên cơ sở hệ thống tổ chức của các cơ quan, tổ chức trực thuộc một cấp chính quyền gọi chung là cơ quan chủ quản được tổ chức quản lý ngân sách riêng. Thông qua đó đối với mỗi cấp ngân sách bố trí một Chương đặc biệt và khác nhau để phản ánh các khoản thu, chi ngân sách không thuộc dự toán giao cho các cơ quan, tổ chức. Theo đó mã chương được mã hóa ba kí tự và được chia là bốn khoảng tương ứng với bốn cấp quản lý của cơ quan Nhà nước có thẩm quyền. Hay ta có thể hiểu đơn giản, mã chương là mã của doanh nghiệp được phân loại theo loại hình doanh nghiệp và cấp quản lý.

Căn cứ Phụ lục I thông tư 324/2016/TT-BTC các loại hình doanh nghiệp phổ biến hiện nay có mã chương như sau:

– Công ty 100% vốn nước ngoài có mã chương 551.

– Công ty có 51 – dưới 100% vốn nước ngoài có mã chướng 552.

– Công ty Việt Nam thuộc quản lý của cấp tỉnh/ thành phố có mã chương 554.

– Công ty Việt Nam thuộc quản lý của cấp quận, huyện, thành phố có mã chương 754.

Mã chương nộp thuế môn bài là mã bao nhiêu?

– Mã chương nộp thuế đối với công ty trách nhiệm hữu hạn và công ty cổ phần được quản lý bởi chi cục thuế cấp quận/huyện là 754.

– Mã chương nộp thuế đối với doanh nghiệp tư nhân được quản lý bởi chi cục thuế cấp quận/huyện là 755.

– Mã chương đối với các loại hình doanh nghiệp khác là 554.

– Mã tiểu mục nộp thuế môn bài bậc 1 là 2862 được áp dụng cho công ty có vốn điều lệ trên 10 tỷ có mức thuế môn bài: 3tr/năm.

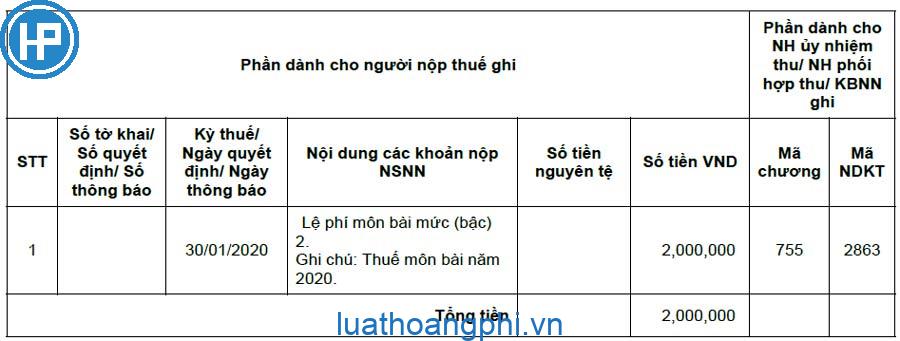

– Mã tiểu mục nộp thuế môn bài bậc 2 là 2863 được áp dụng cho công ty có vốn điều lệ từ 10 tỷ trở xuống có mức thuế môn bài: 2tr/năm.

– Mã tiểu mục nộp thuế môn bài bậc 3 là 2864 được áp dụng cho chi nhánh, địa điểm kinh doanh hay VPDD có mức thuế môn bài: 1tr/năm.

Mã tiểu mục nộp lệ phí môn bài là bao nhiêu?

Tiểu mục thuế môn bài như sau

| Mức thuế môn bài | Vốn điều lệ đăng ký | Tiểu mục | Mức thuế |

| Thuế môn bài Bậc 1 | Trên 10 tỷ | 2862 | 3.000.000 đ |

| Thuế môn bài Bậc 2 | Từ 10 tỷ đồng trở xuống | 2863 | 2.000.000 đ |

| Thuế môn bài Bậc 3 | Chi nhánh, VPDD, địa điểm | 2864 | 1.000.000 đ |

Bậc thuế và mức đóng thuế môn bài

Thứ nhất: Mức thu đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ:

Thu thuế môn bài dựa trên vốn điều lệ của các cơ sở kinh doanh hàng hóa, dịch vụ.

– Vốn điều lệ hoặc vốn đầu tư của các cơ sở kinh doanh hàng hóa, dịch vụ trên 10 tỷ đồng: 03 triệu đồng/năm.

– Vốn điều lệ hoặc vốn đầu tư của các cơ sở kinh doanh hàng hóa, dịch vụ từ 10 tỷ đồng trở xuống: 02 triệu đồng/năm

– Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 01 triệu đồng/năm

Thứ hai: Mức thu đối với cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ:

Thu thuế môn bài dựa trên doanh thu của cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

– Doanh thu của cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ trên 500 triệu đồng/năm: 01 triệu đồng/năm

– Doanh thu của cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm

Doanh thu được dùng để làm căn cứ xác định mức thu đối với cá nhân, nhóm cá nhân, hộ gia đình theo hướng dẫn của Bộ Tài chính có nội dung như sau, cụ thể:

+ Doanh thu để làm căn cứ xác định mức thu lệ phí đối với cá nhân, nhóm cá nhân, hộ gia đình là tổng doanh thu tính thuế thu nhập cá nhân theo quy định của pháp luật về thuế thu nhập cá nhân.

+ Cá nhân, nhóm cá nhân, hộ gia đình có thay đổi doanh thu thì căn cứ để xác định mức thu lệ phí là doanh thu tính thuế thu nhập cá nhân của năm trước liền kề năm tính lệ phí.

+ Cá nhân, nhóm cá nhân, hộ gia đình mới ra kinh doanh trong năm thì mức doanh thu làm cơ sở xác định mức thu lệ phí là doanh thu của năm tính thuế theo quy định của pháp luật về thuế thu nhập cá nhân.

Trên đây là một số chia sẻ của công ty Luật Hoàng Phi về: Mã chương nộp thuế môn bài? Khách hàng theo dõi nội dung bài viết, có vướng mắc khác vui lòng phản hồi đến tổng đài tư vấn pháp luật 1900.6557 để được hỗ trợ nhanh chóng, tận tâm nhất.