Mã chương và mã tiểu mục nộp thuế mới nhất 2024

Việc nộp tiền vào ngân sách nhà nước là việc làm thường xuyên của doanh nghiệp. Để đảm bảo tính chính xác cũng như các quyền, lợi ích của doanh nghiệp thì cần phải điền đúng theo quy định của pháp luật.

Bên cạnh những thông tin của doanh nghiệp như tên, địa chỉ, mã số thuế thì mã chương và mã tiểu mục nộp thuế cũng cần phải điền thông tin chính xác. Vậy mã chương, mã tiểu mục là gì? được quy định ở đâu? Trong nội dung bài viết này, chúng tôi sẽ tư vấn về mã chương và mã tiểu mục nộp thuế mới nhất 2024.

Quy định về mã chương

Mã chương là mã của doanh nghiệp được phân loại theo loại hình doanh nghiệp và cấp quản lý.

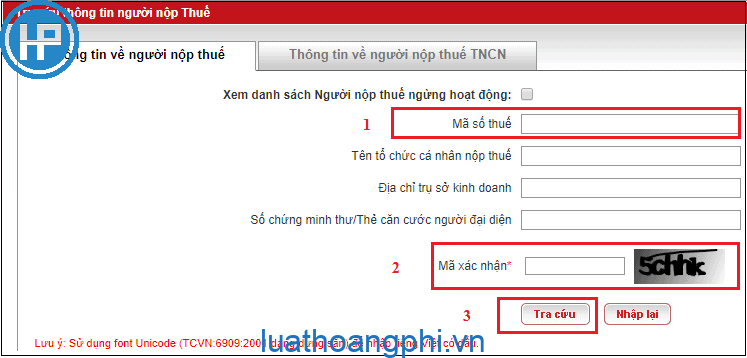

Để biết được mã chương của doanh nghiệp, cá nhân phải vào website của Tổng cục thuế, tại phần “Tra cứu” thông tin người nộp thuế nhập mã số thuế của doanh nghiệp và mã xác nhận. Kết quả hiển thị thông tin của doanh nghiệp đó sẽ có mã chương.

Cụ thể, Theo Thông tư 324/2016/TT-BTC quy định về hệ thống mục lục ngân sách nhà nước ban hành ngày 21 tháng 12 năm 2016 quy định mã chương như sau:

– Mã chương 151: Các đơn vị kinh tế có 100% vốn đầu tư nước ngoài vào Việt Nam do Trung ương quản lý.

– Mã chương 152: Các đơn vị có vốn nước ngoài từ 51% đến dưới 100% vốn điều lệ hoặc có đa số thành viên hợp danh là cá nhân người nước ngoài đối với công ty hợp danh do Trung ương quản lý.

– Mã chương 154: Kinh tế hỗn hợp ngoài quốc doanh do Trung ương quản lý.

– Mã chương 552: Các đơn vị kinh tế liên doanh có vốn đầu tư nước ngoài thuộc cấp tỉnh/ thành phố trực thuộc trung ương quản lý.

– Mã chương 554: Kinh tế hỗn hợp ngoài quốc doanh do cấp tỉnh/ thành phố trực thuộc trung ương quản lý.

– Mã chương 558: Các đơn vị kinh tế hỗn hợp có vốn Nhà nước trên 50% đến dưới 100% vốn điều lệ do cấp tỉnh quản lý.

– Mã chương 754: Kinh tế hỗn hợp ngoài quốc doanh do cấp quận/ huyện quản lý.

– Mã chương 755: Kinh tế tư nhân thuộc cấp quận/ huyện quản lý.

– Mã chương 756: Hợp tác xã do cấp quận/ huyện quản lý.

– Mã chương 757: Hộ gia đình, cá nhân do cấp quận/ huyện quản lý.

– Mã chương 758: Các đơn vị kinh tế hỗn hợp có vốn nhà nước trên 50% đến dưới 100% vốn điều lệ thuộc cấp quận/ huyện quản lý.

– Mã chương 759: Các đơn vị có vốn nhà nước chiếm từ 50% vốn điều lệ trở xuống do cấp quận/ huyện quản lý.

Trường hợp nào được miễn thuế môn bài 2024?

Căn cứ theo quy định tại Điều 3 Nghị định 139/2016/NĐ-CP và điểm c khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP quy định các trường hợp được miễn lệ phí môn bài bao gồm:

– Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

– Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định theo hướng dẫn của Bộ Tài chính.

– Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

– Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

– Điểm bưu điện văn hóa xã; cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử).

– Hợp tác xã, liên hiệp hợp tác xã (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) hoạt động trong lĩnh vực nông nghiệp theo quy định của pháp luật về hợp tác xã nông nghiệp

– Quỹ tín dụng nhân dân; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã, liên hiệp hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi. Địa bàn miền núi được xác định theo quy định của Ủy ban Dân tộc.

– Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với:

+ Tổ chức thành lập mới (được cấp mã số thuế mới, mã số doanh nghiệp mới).

+ Hộ gia đình, cá nhân, nhóm cá nhân lần đầu ra hoạt động sản xuất, kinh doanh.

+ Trong thời gian miễn lệ phí môn bài, tổ chức, hộ gia đình, cá nhân, nhóm cá nhân thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian tổ chức, hộ gia đình, cá nhân, nhóm cá nhân được miễn lệ phí môn bài.

– Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh (theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa) được miễn lệ phí môn bài trong thời hạn 03 năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

+ Trong thời gian miễn lệ phí môn bài, doanh nghiệp nhỏ và vừa thành lập chi nhánh, văn phòng đại diện, địa điểm kinh doanh thì chi nhánh, văn phòng đại diện, địa điểm kinh doanh được miễn lệ phí môn bài trong thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

+ Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp nhỏ và vừa (thuộc diện miễn lệ phí môn bài theo quy định tại Điều 16 Luật Hỗ trợ doanh nghiệp nhỏ và vừa) được thành lập trước thời điểm Nghị định này có hiệu lực thi hành thì thời gian miễn lệ phí môn bài của chi nhánh, văn phòng đại diện, địa điểm kinh doanh được tính từ ngày Nghị định này có hiệu lực thi hành đến hết thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

+ Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh trước ngày Nghị định này có hiệu lực thi hành thực hiện miễn lệ phí môn bài theo quy định tại Điều 16 và Điều 35 Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

– Cơ sở giáo dục phổ thông công lập và cơ sở giáo dục mầm non công lập

Mã chương nộp thuế môn bài 2023

Mã chương nộp thuế môn bài sẽ được ghi vào giấy nộp tiền vào Ngân sách nhà nước phần điền nội dung mã chương, mã tiểu mục (mã NDKT):

Mã chương: Mã của Doanh nghiệp phân theo loại hình doanh nghiệp và cấp quản lý.

Ví dụ:

Mã chương 754: Kinh tế hỗn hợp ngoài quốc doanh thuộc cấp Quận/ Huyện quản lý.

Mã chương 755: Kinh tế tư nhân thuộc cấp Quận/ Huyện quản lý.

Mã chương 552: Các đơn vị kinh tế liên doanh có vốn đầu tư nước ngoài thuộc cấp Tỉnh/ Thành phố quản lý.

Mã chương của doanh nghiệp tra cứu trên trang của Tổng cục thuế → tại phần Tra cứu thông tin người nộp thuế nhập mã số thuế của doanh nghiệp và mã xác nhận → Thông tin của doanh nghiệp sẽ hiện mã chương.

Mã tiểu mục nộp thuế môn bài

Mã tiểu mục nộp thuế là mã các khoản thu – chi vào ngân sách nhà nước phân loại theo nội dung, tính chất kinh tế.

Đối với mã chương và mã tiểu mục mới nhất 2024 sẽ do cơ quan nhà nước có thẩm quyền quy định. Để có thể ghi được mã tiểu mục trong giấy nộp tiền vào ngân sách nhà nước thì doanh nghiệp cần phải xác định rõ loại tiền phải nộp là gì (tiền thuế, tiền nộp phạt…)

Mã tiểu mục sẽ được quy định tại Thông tư 324/2016/TT-BTC, doanh nghiệp sẽ tiến hành tra cứu mã tiểu mục theo văn bản này.

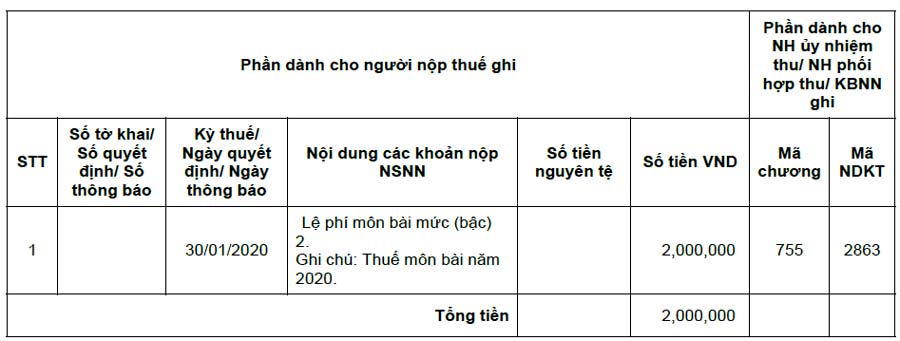

Mã tiểu mục nộp thuế môn bài cụ thể như sau:

Vốn điều lệ đăng ký | Mức thuế môn bài | Tiểu mục | Mức thuế(đồng) |

Trên 10 tỷ đồng | Thuế môn bài Bậc 1 | 2862 | 3.000.000 |

Từ 10 tỷ đồng trở xuống | Thuế môn bài Bậc 2 | 2863 | 2.000.000 |

Chi nhánh, văn phòng đại diện, địa điểm kinh doanh | Thuế môn bài Bậc 3 | 2864 | 1.000.000 |

Bên cạnh đó, tại Phụ lục III ban hành hành kèm theo Thông tư số 314/2016/TT-BTC quy định về danh mục mã mục, tiểu mục. Quý vị có thể tham khảo mã chương và mã tiểu mục mới nhất 2024 tại văn bản này.

Ví dụ mã tiểu mục theo Phụ lục III:

| Mã số Mục | Mã số Tiểu mục | TÊN GỌI | Ghi chú | |

| I. PHẦN THU | ||||

| Nhóm 0110: | THU THUẾ, PHÍ VÀ LỆ PHÍ | |||

| Tiểu nhóm 0111: | Thuế thu nhập và thu nhập sau thuế thu nhập | |||

| Mục | 1000 | Thuế thu nhập cá nhân | ||

| Tiểu mục | 1001 | Thuế thu nhập từ tiền lương, tiền công | ||

| 1003 | Thuế thu nhập từ hoạt động sản xuất, kinh doanh của cá nhân | |||

| 1004 | Thuế thu nhập từ đầu tư vốn của cá nhân | |||

| 1005 | Thuế thu nhập từ chuyển nhượng vốn (không gồm chuyển nhượng chứng khoán) | |||

| 1006 | Thuế thu nhập từ chuyển nhượng bất động sản nhận thừa kế và nhận quà tặng là bất động sản | |||

| 1007 | Thuế thu nhập từ trúng thưởng | |||

| 1008 | Thuế thu nhập từ bản quyền, nhượng quyền thương mại | |||

| 1012 | Thuế thu nhập từ thừa kế, quà biếu, quà tặng khác trừ bất động sản | |||

| 1014 | Thuế thu nhập từ hoạt động cho thuê tài sản | |||

| 1015 | Thuế thu nhập từ chuyển nhượng chứng khoán | |||

| 1049 | Thuế thu nhập cá nhân khác | |||

| Mục | 1050 | Thuế thu nhập doanh nghiệp | ||

| Tiểu mục | 1052 | Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong lĩnh vực dầu khí) | ||

| 1053 | Thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản | |||

| 1055 | Thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng vốn | |||

| 1056 | Thuế thu nhập doanh nghiệp từ hoạt động thăm dò và khai thác dầu, khí (không kể thuế thu nhập doanh nghiệp thu theo hiệp định, hợp đồng thăm dò khai thác dầu khí) | |||

| 1057 | Thuế thu nhập doanh nghiệp từ hoạt động xổ số kiến thiết | |||

| 1099 | Khác | |||

| Mục | 1150 | Thu nhập sau thuế thu nhập | ||

| 1151 | Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ | |||

| 1153 | Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ từ hoạt động xổ số kiến thiết | |||

| 1154 | Thu nhập từ cổ tức được chia từ phần vốn nhà nước đầu tư tại doanh nghiệp | |||

| 1155 | Thu tự lợi nhuận được chia từ phần vốn nhà nước đầu tư tại doanh nghiệp | |||

| 1199 | Khác | |||

| Mục | 1250 | Thu tiền cấp quyền khai thác tài nguyên khoáng sản, vùng trời, vùng biển | ||

| 1251 | Thu tiền cấp quyền khai thác khoáng sản đối với Giấy phép do cơ quan trung ương cấp phép | |||

| 1252 | Thu tiền cấp quyền khai thác khoáng sản đối với Giấy phép do Ủy ban nhân dân tỉnh cấp phép | |||

| 1253 | Thu tiền cấp quyền khai thác tài nguyên nước đối với giấy phép do cơ quan trung ương cấp phép | |||

| 1254 | Thu tiền cấp quyền khai thác tài nguyên nước đối với giấy phép do cơ quan địa phương cấp phép | |||

| 1255 | Thu tiền sử dụng khu vực biển do cơ quan trung ương cấp phép | |||

| 1256 | Thu tiền cấp quyền hàng không | |||

| 1257 | Thu tiền sử dụng rừng, tiền thuê rừng | |||

| 1258 | Thu tiền sử dụng khu vực biển do cơ quan địa phương cấp phép | |||

| 1299 | Thu từ các tài nguyên khác | |||

Trên đây là nội dung bài viết mã chương và mã tiểu mục mới nhất 2024. Nếu còn những thắc mắc quý vị có thể phản hồi lại với chúng tôi để được hỗ trợ. Cảm ơn Quý khách hàng đã quan tâm theo dõi bài viết của chúng tôi.

ĐỂ ĐƯỢC TƯ VẤN QUÝ KHÁCH CÓ THỂ CHỌN HÌNH THỨC SAU

BÀI VIẾT MỚI NHẤT

Tăng vốn điều lệ có phải nộp thêm thuế môn bài?

Doanh nghiệp có thay đổi vốn điều lệ thì căn cứ để xác định mức thu thuế môn bài là vốn điều lệ của năm trước liền kề năm tính thuế môn...

Chuyển nhượng cổ phần có phải xuất hóa đơn không?

Từ quy định trên thấy được rằng khi doanh nghiệp thực hiện việc chuyển nhượng vốn của doanh nghiệp thì doanh nghiệp vẫn phải thực hiện việc xuất hóa đơn GTGT. Do đó chuyển nhượng cổ phấn vẫn phải xuất hóa đơn theo quy...

Bài viết được tạo ra bởi trí tuệ nhân tạo tại Việt Nam có được bảo hộ quyền tác giả không?

Tác phẩm trí tuệ nhân tạo là sản phẩm của các thuật toán có khả năng tạo ra các tác phẩm hình ảnh, âm thanh hoặc văn học… một cách tự...

Nộp tờ khai thuế TNCN chuyển nhượng cổ phần ở đâu?

Cá nhân có thu nhập từ chuyển nhượng cổ phần sẽ thực hiện khai thuế tại cơ quan quản lý công ty phát hành cổ phần, tùy từng trường hợp cụ thể việc chậm nộp tờ khai thuế TNCN từ việc chuyển nhượng vốn sẽ bị xử phạt theo quy...

Bố chuyển nhượng cổ phần cho con thì có phải chịu thuế thu nhập cá nhân không?

Cổ phần được tự do chuyển nhượng, trừ trường hợp quy định tại khoản 3 Điều 120 của Luật Doanh nghiệp và Điều lệ công ty có quy định hạn chế chuyển nhượng cổ...

Xem thêm

Bài viết mới nhất

Tăng vốn điều lệ có phải nộp thêm thuế môn bài?

Doanh nghiệp có thay đổi vốn điều lệ thì căn cứ để...

Chuyển nhượng cổ phần có phải xuất hóa đơn không?

Từ quy định trên thấy được rằng khi doanh nghiệp thực...

Bài viết được tạo ra bởi trí tuệ nhân tạo tại Việt Nam có...

Tác phẩm trí tuệ nhân tạo là sản phẩm của các thuật...

Nộp tờ khai thuế TNCN chuyển nhượng cổ phần ở đâu?

Cá nhân có thu nhập từ chuyển nhượng cổ phần sẽ thực...

Bố chuyển nhượng cổ phần cho con thì có phải chịu thuế thu...

Cổ phần được tự do chuyển nhượng, trừ trường hợp quy...

Chậm nộp thuế thu nhập cá nhân khi chuyển nhượng cổ phần có...

Pháp luật có liệt kê các tài khoản thu nhập là thu nhập...

Thời hạn nộp thuế thu nhập cá nhân từ chuyển nhượng cổ...

Thời gian tính tiền chậm nộp thuế được tính liên tục...

Khách hàng có phải nộp thuế thu nhập cá nhân khi được thưởng...

Khách hàng là cá nhân đạt doanh số được thường một...

Nộp thuế chuyển nhượng cổ phần tại đâu?

Chuyển nhượng cổ phần phải thực hiện theo thủ tục...

Bà Vũ Thu Hà

Ông Bùi Văn Đạt

Bà Ngô Linh Trang

Bà Nguyễn Cẩm Tú

Ông Nguyễn Cao Cường

Bà Nguyễn Hà Trang Nhung

Bà Nguyễn Thị Hồng Ngự

Bà Nguyễn Thị Khánh Huyền

Ông Nguyễn Văn Phi

Bà Phạm Thị Kim Oanh

Bà Phạm Thị Phương

Bà Phạm Trần Minh Khuê

Bà Tô Kim Liên

Bà Trần Thị Diệu Linh

Bà Trần Thị Hiền

Bà Trần Thị Ngọc

Ông Trần Văn Nam

Ông Trần Vũ Long