Lãi suất cơ bản của ngân hàng nhà nước năm 2024 là bao nhiêu?

Lãi suất cơ bản là lãi suất thấp nhất được các ngân hàng thương mại chủ lực áp dụng đối với các khoản vay dành cho các doanh nghiệp là khách hàng lớn.

Lãi suất cơ bản là điều hết sức quan trọng mà nhiều khách hàng cần phải quan tâm và biết khi có nhu cầu vay vốn. Vì nếu không nắm rõ về lãi suất cơ bản thì có thể Quý vị sẽ không biết được rằng mình có đang bị dính vào vay nặng lãi hay không. Sau đây, Luật Hoàng Phi xin cung cấp cho Quý vị những thông tin mới nhất về mức lãi suất cơ bản của Ngân hàng Nhà nước trong năm 2024.

Trước khi tìm hiểu Lãi suất cơ bản của ngân hàng nhà nước năm 2024 là bao nhiêu? Quý vị cần nắm bắt một số thông tin cơ bản sau:

Lãi suất cơ bản là gì?

Lãi suất cơ bản là lãi suất thấp nhất được các ngân hàng thương mại chủ lực áp dụng đối với các khoản vay dành cho các doanh nghiệp là khách hàng lớn, bởi vì các khách hàng tốt của ngân hàng ít có khả năng vỡ nợ hơn nên ngân hàng có thể tính lãi suất cho họ với tỷ lệ thấp hơn tỷ lệ được tính cho khách hàng có khả năng vỡ nợ cao hơn khi vay tiền.

Mặc dù được nhắc đến nhiều lần trong các văn bản quy phạm pháp luật nhưng hiện nay vẫn chưa có định nghĩa cụ thể về lãi suất cơ bản. Vì vậy, nội dung giải đáp lãi suất cơ bản là gì? trên đây mà chúng tôi đưa ra dựa trên thực tiễn hoạt động của các ngân hàng.

Vai trò của lãi suất cơ bản

– Lãi suất cơ bản là cơ sở hoặc điểm tham chiếu để xác định hầu hết các khoản lãi suất cho vay khác đối với người vay, mặc dù nó có thể không được liệt kê cụ thể như là một thành phần tỷ lệ lãi suất được tính.

Ví dụ: Điều 468 Bộ luật Dân sự 2015 quy định:

1. Lãi suất vay do các bên thỏa thuận.

Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác. Căn cứ tình hình thực tế và theo đề xuất của Chính phủ, Ủy ban thường vụ Quốc hội quyết định điều chỉnh mức lãi suất nói trên và báo cáo Quốc hội tại kỳ họp gần nhất.

Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực.

2. Trường hợp các bên có thỏa thuận về việc trả lãi, nhưng không xác định rõ lãi suất và có tranh chấp về lãi suất thì lãi suất được xác định bằng 50% mức lãi suất giới hạn quy định tại khoản 1 Điều này tại thời điểm trả nợ.

Áp dụng, xác định, xử lý thỏa thuận, điều chỉnh lãi suất trong hợp đồng vay tài sản được hướng dẫn bởi Điều 2, 5, 9, 10 Nghị quyết 01/2019/NQ-HĐTP có hiệu lực từ ngày 15/3/2019 tại Điều 2 Nghị quyết nêu rõ:

Điều 2. Áp dụng pháp luật về lãi, lãi suất trong hợp đồng vay tài sản không phải là hợp đồng tín dụng

1. Hợp đồng vay tài sản không phải là hợp đồng tín dụng được xác lập trước ngày 01-01-2017 (ngày Bộ luật Dân sự năm 2015 bắt đầu có hiệu lực) thì việc áp dụng pháp luật về lãi, lãi suất xác định như sau:

a) Hợp đồng được thực hiện xong là hợp đồng mà các bên đã hoàn thành xong các quyền, nghĩa vụ theo thỏa thuận và các quyền, nghĩa vụ khác phát sinh từ hợp đồng mà pháp luật có quy định.

Hợp đồng được thực hiện xong trước ngày 01-01-2017 mà có tranh chấp thì áp dụng Bộ luật Dân sự năm 2005, Nghị quyết số 45/2005/QH11 ngày 14-6-2005 của Quốc hội về việc thi hành Bộ luật Dân sự và văn bản quy phạm pháp luật quy định chi tiết, hướng dẫn áp dụng Bộ luật Dân sự năm 2005 để giải quyết;

b) Hợp đồng chưa được thực hiện là hợp đồng mà các bên chưa phải thực hiện quyền, nghĩa vụ theo thỏa thuận và các quyền, nghĩa vụ khác phát sinh từ hợp đồng mà pháp luật có quy định.

Hợp đồng chưa được thực hiện mà lãi, lãi suất phù hợp với quy định của Bộ luật Dân sự năm 2015 thì áp dụng quy định của Bộ luật Dân sự năm 2015 và văn bản quy phạm pháp luật quy định chi tiết, hướng dẫn áp dụng Bộ luật Dân sự năm 2015 để giải quyết; trường hợp lãi, lãi suất không phù hợp với quy định của Bộ luật Dân sự năm 2015 thì áp dụng quy định của Bộ luật Dân sự năm 2005, Nghị quyết số 45/2005/QH11 ngày 14-6-2005 của Quốc hội về việc thi hành Bộ luật Dân sự và văn bản quy phạm pháp luật quy định chi tiết, hướng dẫn áp dụng Bộ luật Dân sự năm 2005 để giải quyết, trừ trường hợp các bên có thỏa thuận về việc sửa đổi, bổ sung về lãi, lãi suất phù hợp với Bộ luật Dân sự năm 2015 và để áp dụng quy định của Bộ luật Dân sự năm 2015.

c) Hợp đồng đang được thực hiện là hợp đồng mà các bên chưa thực hiện xong quyền, nghĩa vụ theo thỏa thuận và các quyền, nghĩa vụ khác phát sinh từ hợp đồng mà pháp luật có quy định.

Hợp đồng đang được thực hiện mà lãi, lãi suất không phù hợp với quy định của Bộ luật Dân sự năm 2015 thì áp dụng quy định của Bộ luật Dân sự năm 2005, Nghị quyết số 45/2005/QH11 ngày 14-6-2005 của Quốc hội về việc thi hành Bộ luật Dân sự và văn bản quy phạm pháp luật quy định chi tiết, hướng dẫn áp dụng Bộ luật Dân sự năm 2005 để giải quyết.

Hợp đồng đang được thực hiện mà lãi, lãi suất phù hợp với quy định của Bộ luật Dân sự năm 2015 thì việc áp dụng pháp luật để xác định lãi, lãi suất như sau:

Đối với khoảng thời gian trước ngày 01-01-2006 thì áp dụng quy định của Bộ luật Dân sự năm 1995, Nghị quyết ngày 28-10-1995 của Quốc hội về việc thi hành Bộ luật Dân sự và các văn bản quy phạm pháp luật hướng dẫn áp dụng Bộ luật Dân sự năm 1995.

Đối với khoảng thời gian từ ngày 01-01-2006 đến trước ngày 01-01-2017 thì áp dụng quy định của Bộ luật Dân sự năm 2005, Nghị quyết số 45/2005/QH11 ngày 14-6-2005 của Quốc hội về việc thi hành Bộ luật Dân sự và văn bản quy phạm pháp luật quy định chi tiết, hướng dẫn áp dụng Bộ luật Dân sự năm 2005.

Đối với khoảng thời gian từ ngày 01-01-2017 thì áp dụng quy định của Bộ luật Dân sự năm 2015 và văn bản quy phạm pháp luật quy định chi tiết, hướng dẫn áp dụng Bộ luật Dân sự năm 2015.

Ví dụ 2: Ngày 01-01-2003, ông A cho bà B vay 100.000.000 đồng (hợp đồng vay không kỳ hạn), lãi suất thỏa thuận là 18%/năm. Ngày 01-01-2018, ông A khởi kiện yêu cầu bà B trả gốc và lãi theo hợp đồng. Trường hợp này, từ ngày 01-01-2003 đến trước ngày 01-01-2006, Tòa án áp dụng Điều 473 của Bộ luật Dân sự năm 1995 và các văn bản quy phạm pháp luật hướng dẫn áp dụng Bộ luật Dân sự năm 1995 để xác định lãi, lãi suất; từ ngày 01-01-2006 đến trước ngày 01-01-2017, Tòa án áp dụng Điều 476 của Bộ luật Dân sự năm 2005 để xác định lãi, lãi suất; kể từ ngày 01-01-2017 đến thời điểm xét xử sơ thẩm, Tòa án áp dụng Điều 468 của Bộ luật Dân sự năm 2015 để giải quyết.

2. Hợp đồng vay tài sản không phải là hợp đồng tín dụng được xác lập kể từ ngày 01-01-2017 thì áp dụng quy định về lãi, lãi suất của Bộ luật Dân sự năm 2015 và văn bản quy phạm pháp luật quy định chi tiết, hướng dẫn áp dụng Bộ luật Dân sự năm 2015 để giải quyết.

3. Hợp đồng vay tài sản không phải là hợp đồng tín dụng có lãi, lãi suất phù hợp với quy định của Bộ luật Dân sự năm 2015 hướng dẫn tại khoản 1 Điều này khi thuộc một trong các trường hợp sau đây:

a) Mức lãi suất thỏa thuận không vượt quá mức lãi suất giới hạn quy định tại Điều 468 của Bộ luật Dân sự năm 2015.

Ví dụ 3: Ngày 20-01-2016, ông A ký hợp đồng cho bà B vay 100.000.000 đồng, lãi suất thỏa thuận là 18%/năm. Mức lãi suất 18%/năm không vượt quá mức lãi suất giới hạn quy định tại Điều 468 của Bộ luật Dân sự năm 2015 nên thỏa thuận này phù hợp quy định của Bộ luật Dân sự năm 2015.

b) Lãi, lãi suất theo thỏa thuận được Bộ luật Dân sự năm 2015 quy định nhưng không được pháp luật trước ngày Bộ luật Dân sự năm 2015 có hiệu lực thi hành quy định.

Ví dụ 4: Ngày 20-01-2016, ông A ký hợp đồng cho bà B vay 100.000.000 đồng, lãi suất thỏa thuận là 18%/năm, lãi trên nợ lãi theo mức lãi suất là 0,1%/năm. Thỏa thuận lãi trên nợ lãi là nội dung không được Bộ luật Dân sự năm 1995, Bộ luật Dân sự năm 2005 và văn bản quy phạm pháp luật quy định chi tiết, hướng dẫn áp dụng Bộ luật Dân sự năm 1995, Bộ luật Dân sự năm 2005 quy định nhưng được Bộ luật Dân sự năm 2015 quy định nên thỏa thuận lãi trên nợ lãi là phù hợp quy định của Bộ luật Dân sự năm 2015.

c) Lãi, lãi suất, được Bộ luật Dân sự năm 2015 quy định nhưng pháp luật trước ngày Bộ luật Dân sự năm 2015 có hiệu lực thi hành quy định khác.

Ví dụ 5: Ngày 20-01-2016, ông A ký hợp đồng cho bà B vay 100.000.000 đồng không có lãi, thời hạn vay là 03 năm. Trường hợp các bên không có thỏa thuận về việc trả lãi đối với nợ gốc quá hạn thì việc tính lãi đối với nợ gốc quá hạn chưa trả từ ngày tiếp theo của ngày đến hạn trả nợ (ngày 21-01-2019) là phù hợp với quy định của Bộ luật Dân sự năm 2015.

…

Điều 5. Xác định lãi, lãi suất trong hợp đồng vay tài sản không phải là hợp đồng tín dụng thuộc trường hợp áp dụng Bộ luật Dân sự năm 2015

Hợp đồng vay tài sản không phải là hợp đồng tín dụng xác lập kể từ ngày 01-01-2017 hoặc xác lập trước ngày 01-01-2017 nhưng thuộc trường hợp áp dụng Bộ luật Dân sự năm 2015 theo hướng dẫn tại Điều 2 Nghị quyết này thì tại thời điểm xét xử sơ thẩm, lãi, lãi suất trong hợp đồng được xác định như sau:

1. Hợp đồng vay không có lãi mà khi đến hạn bên vay không trả nợ hoặc trả không đầy đủ thì theo yêu cầu của bên cho vay, Tòa án xác định bên vay phải trả tiền lãi trên nợ gốc quá hạn theo mức lãi suất quy định tại khoản 2 Điều 468 của Bộ luật Dân sự năm 2015 trên số tiền chậm trả tại thời điểm trả nợ tương ứng với thời gian chậm trả nợ gốc, trừ trường hợp có thỏa thuận khác hoặc luật có quy định khác.

Tiền lãi trên nợ gốc quá hạn chưa trả = (nợ gốc quá hạn chưa trả) x (lãi suất theo quy định tại khoản 2 Điều 468 của Bộ luật Dân sự năm 2015 tại thời điểm trả nợ) x (thời gian chậm trả nợ gốc);

2. Hợp đồng vay có lãi mà khi đến hạn bên vay không trả hoặc trả không đầy đủ thì lãi, lãi suất được xác định như sau:

a) Lãi trên nợ gốc trong hạn chưa trả theo lãi suất thỏa thuận nhưng không vượt quá mức lãi suất quy định tại khoản 1 Điều 468 của Bộ luật Dân sự năm 2015 tương ứng với thời hạn vay chưa trả lãi trên nợ gốc tại thời điểm xác lập hợp đồng. Trường hợp các bên có thỏa thuận về việc trả lãi nhưng không xác định rõ lãi suất và có tranh chấp thì lãi suất được xác định bằng 50% mức lãi suất giới hạn quy định tại khoản 1 Điều 468 của Bộ luật Dân sự năm 2015 tại thời điểm trả nợ.

Tiền lãi trên nợ gốc trong hạn chưa trả = (nợ gốc chưa trả) x (lãi suất theo thỏa thuận hoặc 50% mức lãi suất giới hạn quy định tại khoản 1 Điều 468 của Bộ luật Dân sự năm 2015 tại thời điểm trả nợ) x (thời gian vay chưa trả lãi trên nợ gốc).

b) Trường hợp chậm trả lãi trên nợ gốc trong hạn thì còn phải trả lãi trên nợ lãi theo mức lãi suất quy định tại khoản 2 Điều 468 của Bộ luật Dân sự năm 2015 tại thời điểm trả nợ tương ứng với thời gian chậm trả tiền lãi trên nợ gốc, trừ trường hợp có thỏa thuận khác.

Tiền lãi trên nợ lãi chưa trả = (nợ lãi chưa trả) x (lãi suất quy định tại khoản 2 Điều 468 của Bộ luật Dân sự năm 2015 tại thời điểm trả nợ) x (thời gian chậm trả tiền lãi trên nợ gốc);

c) Lãi trên nợ gốc quá hạn chưa trả bằng 150% mức lãi suất vay do các bên thỏa thuận trong hợp đồng tương ứng với thời gian chậm trả, trừ trường hợp có thỏa thuận khác. Mức lãi suất trên nợ gốc quá hạn do các bên thỏa thuận không được vượt quá 150% mức lãi suất quy định tại khoản 1 Điều 468 Bộ luật Dân sự năm 2015.

Tiền lãi trên nợ gốc quá hạn chưa trả = (nợ gốc quá hạn chưa trả) x (lãi suất do các bên thỏa thuận hoặc 150% lãi suất vay do các bên thỏa thuận) x (thời gian chậm trả nợ gốc).

…

Điều 9. Xử lý thỏa thuận về lãi, lãi suất cao hơn mức lãi, lãi suất được pháp luật quy định

Hợp đồng vay tài sản có thỏa thuận về lãi suất, lãi trên nợ gốc quá hạn, lãi trên nợ lãi quá hạn cao hơn mức lãi suất, lãi trên nợ gốc quá hạn, lãi trên nợ lãi quá hạn được pháp luật quy định thì mức lãi suất, lãi trên nợ gốc quá hạn, lãi trên nợ lãi quá hạn vượt quá không có hiệu lực; số tiền lãi đã trả vượt quá mức lãi suất, lãi trên nợ gốc quá hạn, lãi trên nợ lãi quá hạn quy định được trừ vào số tiền nợ gốc tại thời điểm trả lãi; số tiền lãi đã trả vượt quá còn lại sau khi đã trừ hết nợ gốc thì được trả lại cho bên vay.

Điều 10. Điều chỉnh lãi, lãi suất

Trường hợp các bên có thỏa thuận về việc điều chỉnh lãi, lãi suất cho vay thì lãi, lãi suất cho vay được xác định theo thỏa thuận của các bên và văn bản quy phạm pháp luật quy định về lãi, lãi suất có hiệu lực tại thời điểm điều chỉnh lãi, lãi suất.

Lãi suất cơ bản của ngân hàng nhà nước là gì?

Lãi suất cơ bản của ngân hàng nhà nước là lãi suất do Ngân hàng Nhà nước đưa ra để làm cơ sở cho các tổ chức tín dụng ấn định lãi suất kinh doanh như lãi suất cho vay, lãi suất tiền gửi. Lãi suất cơ bản là công cụ để Ngân hàng Nhà nước Việt Nam thực hiện các chính sách tiền tệ trong ngắn hạn và chống cho vay nặng lãi.

Lãi suất cơ bản chỉ áp dụng cho đồng Việt Nam, do Ngân hàng Nhà nước công bố. Lãi suất cơ bản được xác định dựa trên cơ sở lãi suất thị trường liên ngân hàng, lãi suất nghiệp vụ thị trường mở của Ngân hàng Nhà nước, lãi suất huy động đầu vào của tổ chức tín dụng và xu hướng biến động cung – cầu vốn.

Từ khái niệm trên có thể thấy lãi suất cơ bản đóng vai trò rất quan trọng trong hoạt động tín dụng của ngân hàng nhà nước vì nó là công cụ quan trọng để Ngân hàng Nhà nước điều chỉnh chính sách tiền tệ, tác động chung lên thị trường tài chính trong nước theo từng giai đoạn. Khi lãi suất cơ bản giảm cũng sẽ kéo theo lãi suất huy động và lãi suất cho vay giảm và ngược lại.

Lãi suất cơ bản của Ngân hàng nhà nước qua các năm

Lãi suất cơ bản của Ngân hàng nhà nước được nhắc đến lần đầu trong Luật Ngân hàng nhà nước năm 1997, song lãi suất cơ bản chỉ được công bố lần đầu vào ngày 02 tháng 8 năm 2000 theo Quyết định số 241/2000/QĐ-NHNN được áp dụng từ ngày 05/8/2000. Trong lần đầu được công bố, lãi suất cơ bản ở mức 8%/năm.

Từ ngày 05/8/2000 đến ngày 31/5/2002, lãi suất cơ bản được cộng với biên độ từ 0,3 – 0,5%/tháng để làm cơ sở tính lãi suất cho vay đồng Việt Nam của các tổ chức tín dụng. Đến tháng 06 năm 2008, khi Ngân hàng nhà nước ban hành Quyết định 1317/QĐ-NHNN về mức lãi suất cơ bản bằng đồng Việt Nam. Theo quyết định trên, lãi suất cơ bản được áp dụng trong giai đoạn này là 14%/năm.

Tuy nhiên, do nhiều biến động của thị trường tài chính và tiền tệ nên mức lãi suất trên không còn phù hợp với tình hình thực tiễn, gây khó khăn cho nhiều doanh nghiệp. Vì vậy, ngày 27/10/2010, Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành quyết định số 2561/QĐ-NHNN về mức lãi suất cơ bản bằng đồng Việt Nam. Theo đó, NHNN quy định mức lãi suất cơ bản của đồng Việt Nam là 8%/năm và có hiệu lực thi hành từ ngày 1/11/2010.

Mức lãi suất này cũng không được duy trì ổn định lâu vì đến ngày 29/11/2010, Ngân hàng nhà nước tiếp tục ban hành Quyết định 2868/QĐ-NHNN thay thế cho Quyết định trên. Theo đó, Điều 1 Quyết định trên quy định “mức lãi suất cơ bản bằng đồng Việt Nam là 9,0%/năm”. Đây cũng là mức lãi suất cơ bản được Ngân hàng Nhà nước công bố và áp dụng đến hiện nay.

Lãi suất cơ bản của ngân hàng nhà nước năm 2024 là bao nhiêu?

Thế giới vừa mới bước chân vào những ngày đầu năm 2024 nên tình hình tài chính, tiền tệ chưa có nhiều thay đổi. Vì vậy,tại Việt Nam, Ngân hàng Nhà nước cũng chưa ban hành bất cứ văn bản pháp luật nào để sửa đổi về mức lãi suất cơ bản.

Do đó, mức lãi suất cơ bản vẫn được áp dụng ở mức 9%/năm theo quy định tại Quyết định 2868/QĐ-NHNN.

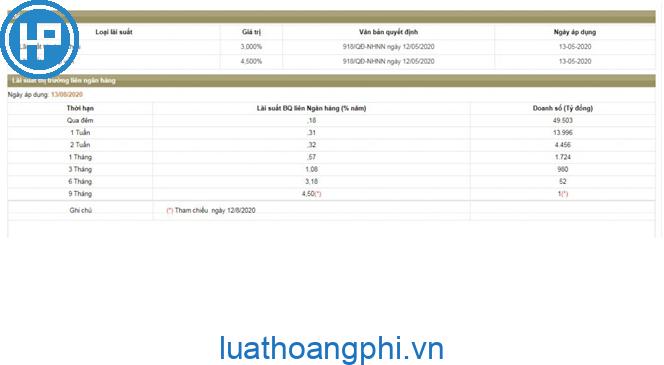

Ngoài ra, chúng tôi cũng lưu ý Quý vị một số mức lãi suất đã được Ngân hàng Nhà nước công bố gần đây bao gồm:

Thông tin trên đây là những cập nhật mới nhất liên quan tới quyết định về lãi suất ngày 12/5/2020 của Ngân hàng Nhà nước Việt Nam.

Không chỉ thế mà tháng 8/2021 vừa rồi, Ngân hàng Nhà nước cũng đã ra thông báo giảm một loạt điều hành. Theo như lời giải thích từ Ngân hàng Nhà nước, những quyết định thay đổi lãi suất đã được ban hành đều là nhằm mục đích điều chỉnh sao cho phù hợp với diễn biến kinh tế vĩ mô cũng như là cho phù hợp với mặt bằng lãi suất trên thị trường.

Trên thực tế thì sau động thái này, nhiều ngân hàng đã có thể giảm bớt được phần nào chi phí trong bối cảnh bội chi ngân sách hiện nay.

Hi vọng với những thông tin trên đây có thể giúp Quý vị hiểu được về lãi suất cơ bản cũng như những thông tin về lãi suất cơ bản của Ngân hàng Nhà nước. Đây là những điều khá quan trọng mà Quý vị cần phải nắm rõ nếu như bản thân là người có hoạt động kinh doanh và có nhu cầu vay vốn.

ĐỂ ĐƯỢC TƯ VẤN QUÝ KHÁCH CÓ THỂ CHỌN HÌNH THỨC SAU

BÀI VIẾT MỚI NHẤT

Mua nhà vi bằng có làm sổ hồng được không?

Vi bằng không có giá trị thay thế cho hợp đồng được công chứng, chứng thực. Việc mua nhà bằng cách lập vi bằng là không Đúng với quy định của pháp...

Vi bằng nhà đất có giá trị bao lâu?

Hiện nay, pháp luật không có quy định về thời hạn giá trị sử dụng của vi bằng. Tuy nhiên, bản chất khi lập vi bằng được hiểu lập là để ghi nhận sự kiện, hành vi có thật bởi chủ thể có thẩm quyền do Nhà nước quy định và được đăng ký tại Sở Tư...

Mua xe trả góp có cần bằng lái không?

Với hình thức mua xe trả góp, người mua có thể dễ dàng sở hữu một chiếc xe mà không cần có sẵn quá nhiều...

Không có giấy phép lái xe có đăng ký xe được không?

Theo quy định pháp luật hiện hành, người mua xe hoàn toàn có quyền thực hiện các thủ tục đăng ký xe máy và pháp luật cũng không quy định bất kỳ độ tuổi cụ thể nào mới có thể được đứng tên xe. Do vậy, Ngay cả khi bạn chưa có bằng lái, bạn vẫn có thể thực hiện đăng ký xe bình...

Phí công chứng hợp đồng thuê nhà hết bao nhiêu tiền?

Theo quy định của Luật Nhà ở năm 2014 thì việc thuê nhà bắt buộc phải lập thành hợp đồng nhưng không bắt buộc phải công chứng, chứng thực trừ khi các bên có nhu...

Xem thêm

Bài viết mới nhất

Mua nhà vi bằng có làm sổ hồng được không?

Vi bằng không có giá trị thay thế cho hợp đồng được...

Vi bằng nhà đất có giá trị bao lâu?

Hiện nay, pháp luật không có quy định về thời hạn giá...

Mua xe trả góp có cần bằng lái không?

Với hình thức mua xe trả góp, người mua có thể dễ dàng...

Không có giấy phép lái xe có đăng ký xe được không?

Theo quy định pháp luật hiện hành, người mua xe hoàn toàn...

Phí công chứng hợp đồng thuê nhà hết bao nhiêu tiền?

Theo quy định của Luật Nhà ở năm 2014 thì việc thuê nhà...

Thanh lý hợp đồng thuê nhà có phải công chứng?

Khi thực hiện thanh lý hợp đồng khi thuê nhà, bên muốn...

Cho thuê nhà không có hợp đồng có bị phạt không?

Khi xảy ra tranh chấp về việc thuê nhà, để có căn cứ...

Hợp đồng thuê nhà không công chứng có giá trị không?

Pháp luật hiện nay quy định, hợp đồng thuê nhà không bắt...

Thỏa thuận ngõ đi chung có nên lập vi bằng không?

Theo văn bản pháp luật thì Vi bằng là văn bản ghi nhận sự...

Bà Vũ Thu Hà

Ông Bùi Văn Đạt

Bà Ngô Linh Trang

Bà Nguyễn Cẩm Tú

Ông Nguyễn Cao Cường

Bà Nguyễn Hà Trang Nhung

Bà Nguyễn Thị Hồng Ngự

Bà Nguyễn Thị Khánh Huyền

Ông Nguyễn Văn Phi

Bà Phạm Thị Kim Oanh

Bà Phạm Thị Phương

Bà Phạm Trần Minh Khuê

Bà Tô Kim Liên

Bà Trần Thị Diệu Linh

Bà Trần Thị Hiền

Bà Trần Thị Ngọc

Ông Trần Văn Nam

Ông Trần Vũ Long