Chứng từ là gì? Các loại chứng từ? Chứng từ kế toán

Mục lục

Trong quá trình hoạt động của một doanh nghiệp, đặc biệt là hoạt động kế toán, chúng ta thường nghe nhiều đến hóa đơn, chứng từ. Vậy, chứng từ là gì? Chứng từ có ý nghĩa, tầm quan trọng như thế nào đối với doanh nghiệp? Cùng Luật Hoàng Phi tìm hiểu về chứng từ thông qua bài viết dưới đây.

Chứng từ là gì?

Chứng từ là tài liệu bắt buộc phải có trong hoạt động của doanh nghiệp, là các giấy tờ, tài liệu ghi lại nội dung của một sự kiện giao dịch, một nghiệp vụ nào đó đã được hạch toán và ghi vào sổ kế toán của các doanh nghiệp.

Chứng từ được sử dụng nhiều trong lĩnh vực kế toán, được dùng làm căn cư để ghi vào sổ kế toán về các giao dịch của doanh nghiệp. Chứng từ thể hiện các thông tin được biểu hiện bằng các thước đo: hiện vật, lao động và giá trị.

Chứng từ kế toán phải thể hiện được các nội dung chủ yếu sau đây:

– Tên, số hiệu của chứng từ;

– Ngày lập chứng từ;

– Thông tin của đơn vị, cá nhân lập chứng từ;

– Thông tin của cá nhân, đơn vị nhận chứng từ;

– Nội dung phát sinh chứng từ (chứng từ lập ra để ghi nhận điều gì);

– Tổng số tiền của chứng từ, số lượng, đơn giá, số tiền của đối tượng đưa ra giao dịch;

– Chữ ký, họ tên, con dấu của các đơn vị, cá nhân lập chứng từ, người kiểm duyệt và các bên liên quan.

Chứng từ kế toán là gì?

Chứng từ kế toán là giấy tờ hoặc những vật mang thông tin liên quan làm căn cứ ghi sổ kế toán, để phản ánh nghiệp vụ tài chính- kinh tế được phát sinh và hoàn thành thực tế.

Ví vụ về chứng từ kế toán

Ví dụ thường thấy về loại chứng từ này như: Phiếu chi, Phiếu thu, Phiếu xuất- nhập kho, Biên lai thu tiền, Biên bản bàn giao tài sản, Giấy đề nghị thanh toán, Hóa đơn mua hàng hóa, Hóa đơn giá trị gia tăng,…

Những chứng từ trên không chỉ sử dụng cho nghiệp vụ kế toán, mà các cá nhân, tổ chức thông thường khi sử dụng dịch vụ cũng có thể yêu cầu xuất chứng từ.

Ví dụ: Khi đi ăn tại nhà hàng, khách hàng có thể yêu cầu nhà hàng đó xuất hóa đơn giá trị gia tăng (VAT) khi họ sử dụng dịch vụ ăn uống. Và hóa đơn giá trị gia tăng trong trường hợp này là 10% VAT.

>>>>> Tham khảo: Chứng từ thông tin ngân hàng là gì?

Các loại chứng từ?

– Dựa vào hình thức thể hiện thì chứng từ có 2 loại là:

+ Chứng từ bằng giấy: chứng từ bằng giấy hợp lệ khi có nội dung thể hiện theo biểu mẫu quy định bắt buộc hoặc hướng dẫn.

+ Chứng từ điện tử: được thể hiện dưới dạng dữ liệu điện tử được mã hóa mà không bị thay đổi khi truyền qua mạng máy tính hoặc trên các vật mang tin.

– Dựa vào yêu cầu quản lý và kiểm tra chứng từ thì chứng từ bao gồm:

+ Chứng từ bắt buộc: là chứng từ được Nhà nước quy định về mẫu, chỉ tiêu phản án và phương pháp lập.

+ Chứng từ hướng dẫn: là chứng từ được Nhà nước hướng dẫn một số nội dung, doanh nghiệp có thêm nội dung tùy theo đặc thù quản lý, tùy theo nhu cầu sử dụng.

Ngoài ra, việc phân loại chứng từ còn dựa trên nhiều căn cứ khác nhau như: dựa trên mức độ phản ánh trên chứng từ (chứng từ tổng hợp, chứng từ gốc), dựa trên địa điểm lập chứng từ (chứng từ trong, chứng từ ngoài).

>>>>>> Chứng từ gốc là gì?

Các loại chứng từ kế toán

Tùy theo cách phân loại, chứng từ kế toán có những loại sau đây:

1/ Phân loại dựa vào công dụng

+ Chứng từ mệnh lệnh: Loại chứng từ này mục đích chính là truyền đạt thông tin chỉ thị, mệnh lệnh của cấp trên đến các bộ phận để thực hiện.

+ Chứng từ chấp hành: Loại chứng từ này, ghi nhận thông tin nghiệp vụ kinh tế nhất định đã được hoàn thành trong thực tế.

+ Chứng từ thủ tục: Loại chứng từ này nhằm tổng hợp hay phân loại các thông tin, nghiệp vụ liên quan đến đối tượng của kế toán, qua đó tạo điều kiện ghi sổ sách kế toán và đối chiếu tài liệu kèm theo.

+ Chứng từ liên hợp: Loại chứng từ này mang đặc điểm cơ bản của những loại chứng từ như chứng từ tổng hợp với chứng từ thủ tục hoặc kết hợp các loại chứng từ với nhau.

2/ Phân loại theo cách thức lập ra chứng từ

+ Chứng từ nhiều lần: Đây là loại chứng từ để ghi nhận những nghiệp vụ kinh tế được thực hiện liên tiếp và nhiều lần. Sau mỗi lần lập chứng từ, các giá trị được thể hiện trong chứng từ đó sẽ cộng dồn cho đến giới hạn đã xác định và chuyển vào sổ kế toán.

+ Chứng từ một lần: Là loại chứng từ để ghi nhận nghiệp vụ kinh tế chỉ thực hiện một lần và chuyển luôn vào sổ kế toán.

3/ Phân loại theo trình tự lập ra chứng từ

+ Chứng từ gốc: Là loại chứng từ lập trực tiếp khi có nghiệp vụ kinh tế phát sinh hoặc đã được hoàn thành.

+ Chứng từ tổng hợp: Là loại chứng từ dùng để ghi nhận tổng hợp số liệu của các nghiệp vụ kinh tế phát sinh, qua đó giảm nhẹ công tác kế toán và tạo điều kiện thuận lợi cho việc ghi vào sổ sách.

4/ Phân loại dựa vào hình thức thể hiện của chứng từ

+ Chứng từ điện tử: Là chứng từ được thể hiện bằng dữ liệu điện tử và được mã hóa riêng bằng dãy ký tự. Chứng từ điện tử sẽ không bị thay đổi khi qua dịch hay truyền qua mạng máy tính hoặc những vật chứa thông tin như bảng từ, thẻ thanh toán online,…

+ Chứng từ giấy: Đây là loại chứng từ được ghi nhận bằng giấy (bản cứng) chứng minh nghiệp vụ kinh tế hoàn thành hay có phát sinh mà không ghi nhận qua dữ liệu điện tử.

Ngoài những cách phân loại phổ biến nêu trên, chứng từ còn được phân loại dựa trên mục đích như chứng từ dùng cho công việc lập báo báo tài chính, chứng từ để hoàn thiện quyết toán thuế.

Bên cạnh đó, còn được phân loại theo nghiệp vụ của kế toán như chứng từ dùng trong nghiệp vụ lương, chứng từ của mua bán hàng hóa, chứng từ về tài sản doanh nghiệp,…

>>>>> Tham khảo: Chứng từ thuế thu nhập cá nhân là gì?

Tác dụng của chứng từ kế toán

Chứng từ có tác dụng vô cùng to lớn trong công tác nghiệp vụ kế toán, kiểm soát nộ bộ và lập sổ sách.

– Chứng từ giúp cho kế toán thực hiện được công việc kế toán ban đầu. Nếu không có chứng từ, sẽ không có cơ sở để triển khai nghiệp vụ cũng như kiểm soát tài chính phát sinh.

– Thông qua lập chứng từ toàn bộ nghiệp vụ kinh tế đã hoàn thành hay phát sinh mới của tổ chức, doanh nghiệp sẽ được ghi nhận lại đảm bảo về mặt pháp lý cũng như nghiệp vụ sau này.

– Việc lập chứng sẽ tạo căn cứ để ghi sổ kế toán theo quy định.

– Chứng từ thể hiện trách nhiệm pháp lý của những thông tin, nghiệp vụ kinh tế của doanh nghiệp đó.

– Chứng từ là cơ sở để các cơ quan chức năng thực hiện công tác thanh tra, kiểm tra nghĩa vụ tài chính trong doanh nghiệp, cụ thể là nghĩa vụ thuế, bảo hiểm xã hội và xử lý vi phạm nếu phát hiện ra.

– Những thông tin số liệu, giá trị ghi nhận trên chứng từ còn là căn cứ để xác định mức độ trách nhiệm và mức xử phạt.

Những nội dung chia sẻ trên của Luật Hoàng Phi, hy vọng sẽ giúp Quý vị nắm bắt được thông tin bổ ích về chứng từ kế toán và hiểu rõ các loại chứng từ để có thể phân loại dễ dàng, cũng như tác dụng quan trọng mà chứng từ mang lại, qua đó hạn chế phần nào rủi ro về mặt pháp lý.

Như thế nào là chứng từ hợp lệ?

Chứng từ được coi là hợp lệ khi đáp ứng được đầy đủ các yếu tố sau đây:

Thứ nhất: Tính pháp lý

Chứng từ được xem là đảm bảo tính pháp lý khi có đầy đủ chữ ký xác nhận của các bên có liên quan. Đây là biện pháp phòng ngừa các trường phát sinh tranh chấp giữa các bên.

Nếu có tranh chấp xảy ra thì chứng từ sẽ là bằng chứng, là cơ sở pháp lý để phân định bên đúng, bên sai, trách nhiệm của các bên mà các bên không thể chối cãi được.

Thứ hai: Tính đúng pháp luật

Chứng từ có giá trị sử dụng khi tuân thủ theo đúng quy định của pháp luật về hình thức nội dung theo đúng loại chứng từ.

Ví dụ chứng từ không có nội dung giao dịch, không ghi rõ giá tiền giao dịch thì chứng từ đó không được xem để tính chi phí hợp lý của doanh nghiệp khi tính thuế doanh nghiệp.

Thứ ba: Tính trung thực

Chứng từ phải ghi nhận sự kiện một cách khách quan, sự kiện phải có thật, không được bịa đặt là căn cứ để chứng minh cho các giao dịch kinh tế trong các hoạt động của nhà nước, của doanh nghiệp.

Thứ tư: Tính rõ ràng

Chứng từ phải có nội dung đầy đủ, cụ thể, rõ ràng, không sử dụng các từ nhiều nghĩa tránh gây nhầm lẫn, hiểu nhầm không đáng có việc xét duyệt, sử dụng chứng từ.

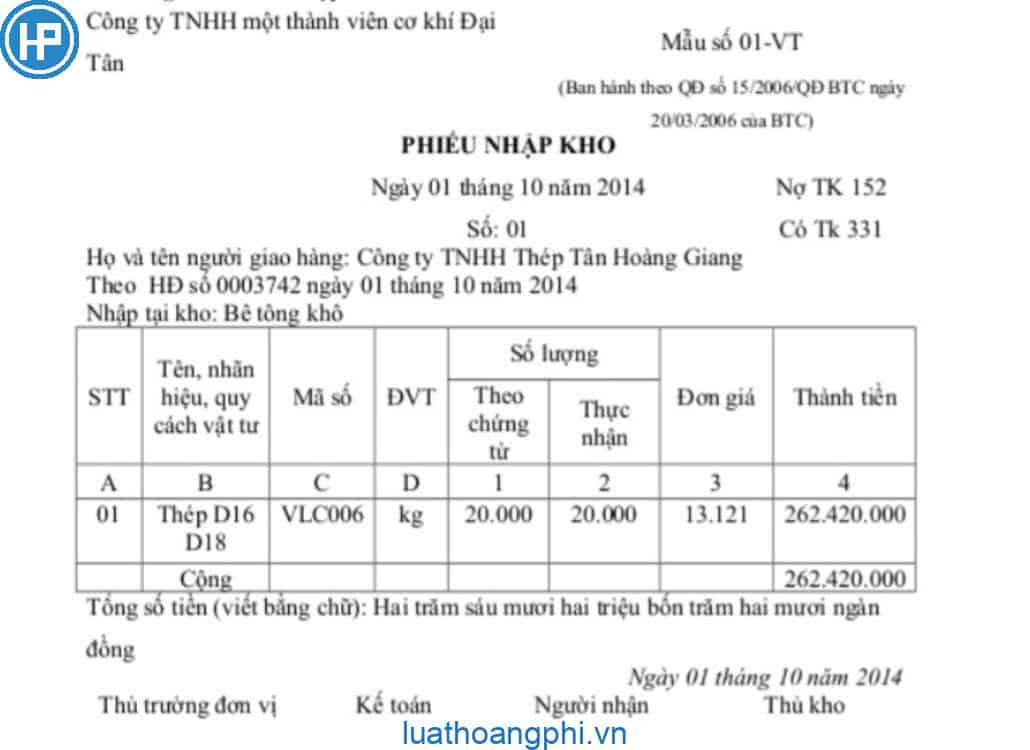

Ví dụ về 1 chứng từ

Doanh nghiệp có thể tham khảo chứng từ trong một ví dụ điển hình sau đây:

Ý nghĩa và tầm quan trọng của chứng từ với doanh nghiệp

Chứng từ có ý nghĩa vô cùng quan trọng trong tổ chức công tác kế toán, kiểm toán nội bộ vì nó mang tính pháp lý của nghiệp vụ và thể hiện các số liệu kế toán được ghi chép trong sổ sách.

Việc lập chứng từ giúp cho doanh nghiệp thực hiện kế toán ban đầu. Nếu thiếu chứng từ thì doanh nghiệp sẽ không thể thực hiện được kế toán ban đầu cũng như các công tác nội bộ.

Việc lập chứng từ là để ghi nhận quá trình thu, chi, giá trị gia tăng của doanh nghiệp, phục vụ cho việc quyết toán, khấu trừ, hoàn thuế với cơ quan thuế.

Lập hóa đơn chứng từ cũng là giấy tờ ghi nhận và xác định đơn vị, cá nhân chịu trách nhiệm trước pháp luật về các vấn đề phát sinh liên quan đến nội dung của chứng từ.

Chứng từ cũng được xem như là chỉ thị công tác nhằm truyền đạt những yêu cầu nghiệp vụ, công việc giữa các cấp trong đơn vị đồng thời chứng từ cũng là chứng cứ để chứng minh cho việc hoàn thành công việc, chỉ thị được giao.

Nếu doanh nghiệp không có chứng từ hoặc chứng từ không hợp lệ thì các số liệu, các công việc ghi trong sổ sách sẽ bị coi là ghi khống và có thể bị áp dụng các chế tài theo quy định của pháp luật.

Nếu việc ghi nhận trong sổ sách là đúng với thực tế nhưng không có chứng từ hoặc chứng từ không hợp lệ thì doanh nghiệp vẫn có thể bị xem xét là đang làm giả giấy tờ, sổ sách và không thực hiện được quyết toán với cơ quan thuế.

Trên đây là chia sẻ của chúng tôi về vấn đề chứng từ là gì. Quý độc giả còn vấn đề gì thắc mắc liên quan đến chứng từ có thể liên hệ cho chúng tôi qua tổng đài tư vấn pháp luật 1900.6557 để được các luật sư, chuyên viên hỗ trợ.

Vận tải đa phương thức là gì? Ví dụ về vận tải đa phương thức

Cập nhật: 04/03/2024

Tăng vốn điều lệ tiếng Anh là gì?

Cập nhật: 04/03/2024

Em có cảm nhận gì về vẻ đẹp của người phụ nữ trong tà áo dài?

Cập nhật: 04/03/2024

Ban quản trị nhà chung cư là gì?

Cập nhật: 04/03/2024

Thanh tra viên là gì? Mức lương của thanh tra viên

Cập nhật: 04/03/2024

Ý kiến pháp lý là gì?

Cập nhật: 04/03/2024

Chủ nghĩa Mác Lênin gồm mấy bộ phận cấu thành?

Cập nhật: 04/03/2024

Chứng chỉ hành nghề spa là gì?

Cập nhật: 04/03/2024

Một cốc là bao nhiêu aoxơ?

Cập nhật: 04/03/2024

Mbti là gì?

Cập nhật: 04/03/2024

Pồ cô sịp pồ là gì?

Cập nhật: 04/03/2024

Ăn nói xà lơ là gì và xuất phát từ đâu?

Cập nhật: 04/03/2024

Bác sĩ nội trú là gì?

Cập nhật: 04/03/2024

Quyết toán thuế là gì? Khi nào phải quyết toán thuế?

Cập nhật: 04/03/2024

AM là gì? AM là sáng hay tối?

Cập nhật: 04/03/2024

Cực đoan là gì?

Cập nhật: 04/03/2024

Quy mô dân số của một quốc gia là gì?

Cập nhật: 04/03/2024

Goodgirl là gì?

Cập nhật: 04/03/2024

Thượng tôn pháp luật là gì?

Cập nhật: 04/03/2024

Công tác dân vận là trách nhiệm của tổ chức nào?

Cập nhật: 04/03/2024

Cơ quan lãnh đạo cao nhất của chi đoàn là gì?

Cập nhật: 04/03/2024

Chứng chỉ công ty xây dựng là gì? Quy định về chứng chỉ hành nghề xây dựng

Cập nhật: 04/03/2024

Cap là gì? Cap viết tắt của từ gì?

Cập nhật: 04/03/2024

Bestie là gì?

Cập nhật: 04/03/2024

G9 là gì? G9 là viết tắt từ gì?

Cập nhật: 04/03/2024

Ebitda là gì? Cách tính EBITDA theo Nghị định 132

Cập nhật: 04/03/2024

Go off là gì?

Cập nhật: 04/03/2024

Trap boy là gì? Dấu hiệu trap boy

Cập nhật: 04/03/2024

Hữu hình là gì?

Cập nhật: 04/03/2024

Busd là gì? Busd và USDT khác gì nhau?

Cập nhật: 04/03/2024

Khách quan là gì?

Cập nhật: 04/03/2024

GOAT là gì? GOAT trong bóng đá là gì?

Cập nhật: 04/03/2024

Reup là gì? Reup bài viết là gì?

Cập nhật: 04/03/2024

Thấu kính hội tụ là gì? Đặc điểm của thấu kính hội tụ

Cập nhật: 04/03/2024

Thành lập công ty tại Thái Nguyên

Cập nhật: 04/03/2024

Tư vấn doanh nghiệp

- Thay đổi chức danh người đại diện theo pháp luật

- Công ty hợp danh

- Thay đổi đăng ký kinh doanh công ty TNHH 1 thành viên

- Hướng dẫn tra cứu lịch sử thay đổi đăng ký kinh doanh

- Dịch vụ thành lập Công ty tại Thanh Hóa

- Thay đổi địa chỉ người đại diện theo pháp luật

- Hồ sơ thay đổi đăng ký kinh doanh mới nhất năm 2024